| 금융위기 시대 ‘안전한 money테크’ 전략 | |

| 펀드·주식은 아무래도…高금리 예금상품은 어때요? | |

|

그동안 직장생활을 하며 모아온 1000만원과 합해 3000만원의 여유자금을 결혼 전까지 어떻게 활용해야 할지 고민이 한창이다.

최근 만기 적금을 통해 목돈이 생긴 회사원 신용득(46)씨도 김씨와 같은 고민에 빠졌다. 아이들이 커가면서 앞으로 학자금이 걱정되는 이씨는 안정적인 재테크에 눈을 돌리고 싶지만 요즘같이 불안한 금융시장에서 마땅한 투자처를 찾지 못하고 있다.

이미 펀드 등에 손을 댔던 투자자들도 고민이 크긴 마찬가지. K전자에 근무하는 강원필(43)씨는 지난 3월 주가연계펀드(ELF)에 9000만원을 두 계좌로 나누어 투자했다. 한 계좌는 조기상환을 통해 19%의 이익을 냈지만 나머지 한 계좌는 조기상환에 실패 수익률이 불투명한 상태다.

강씨는 우선 조기상환자금 4500만원에 대해서는 정기예금 등을 통해 안전적인 수익을 추구하기로 마음을 굳혔다. ◇내 돈 어디에 맡길까 최근 들어 금융시장이 극도의 불안감을 보이자 갑자기 생긴 목돈에서부터 그동안 여유자금으로 운영했던 주식에서 빠져나와 안정적인 피난처를 찾는 이가 부쩍 늘고 있다

이 같은 개인 투자자들의 고민은 암울한 금융시장으로 기인했다. 글로벌 금융위기 여파로 국내 증권시장이 3년 만에 최저치로 떨어진 가운데 지난 17일 코스피지수가 1200선마저 힘없이 무너졌다.

여기에 시장 전문가들은 당분간 불안한 증시 흐름이 지속할 것이란 기분 나쁜 전망을 쏟아냈다. 이와 함께 증시 폭락은 펀드손실로 이어져 반 토막 난 해외펀드들이 속출하고 있다. 장기적인 투자를 목적으로 증권과 펀드에 투자한 투자자들은 어쩔 수 없다지만 증권 등에 투자를 계획했던 사람들과 단기투자로 인한 비교적 적은 손실을 입은 사람들로써는 시장에 개입하기 어려운 게 사실이다.

그렇다고 집안 장롱 속에 넣어놓고 있기에도 아까운 내 돈을 과연 어디에 맡겨야 안전할지 고민이 이만저만 아니다. ◇각 은행 고금리 정기예기금 상품 쏟아내 이런 상황에서 시중은행을 비롯하여 제2금융권 등에서도 앞다퉈 정기예금의 금리를 올리고 있어 반가운 소식이 아닐 수 없다. 이에 더해 일부 시중은행과 제2금융권에서 특판경쟁도 벌이고 있어 안정적인 투자를 원하는 이들에게는 그야말로 기회로 다가오고 있다.

이 같이 각 은행이 고금리 예금유치 경쟁에 치열한 모습을 보이고 있는 것은 글로벌 신용경색 여파로 자금 가뭄을 겪고 있기 때문으로 풀이된다.

상반기 은행들은 대출을 많이 늘린 반면 자금 공급원의 두 줄기 가운데 하나인 채권 발행은 높은 금리 때문에 어려워졌다. 그래서 또 다른 자금 공급원인 예금을 더 많이 늘려야 하는 상황을 맞게 된 것이다.

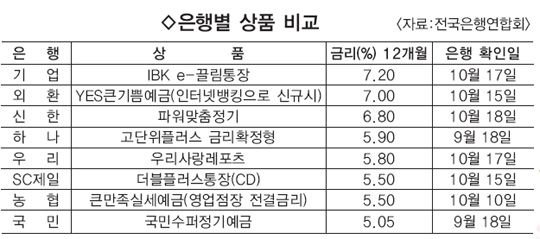

실제로 은행들이 연 7%대 금리를 주는 정기예금이나 적금 상품을 속속 내놓고 있다. 우선 하나은행은 하나금융그룹 소속 김인경 선수의 롱스드럭스 챌린지 LPGA 생애 첫 우승을 기념해 이달 말까지 만기 6개월 금리 연 7.19%, 만기 3개월 연 6.56%인 정기예금을 1조원 한도로 판매한다.

하나은행은 하나 S-라인 적금에 가입하면 우승 축하금리 0.2%포인트를 추가로 지급해 금리가 연 6.5%에 달한다고 설명했다. 농협은 개인고객에 한하여 NH프리미엄CD를 권유하고 있다. 연 7.2%까지 금리 적용이 가능한 상품으로 고객들로부터 인기가 좋다. 이와 함께 가입기간 중에도 수익률의 제고를 모색할 수 있는 사랑애 적금(최고금리 연 6.75%)도 선보이고 있다.

하이킥플러스 예금은 1000만원 이상 가입하고 본부 승인을 받을 경우 1년 만기 금리가 7.0%에 달한다.

기업은행의 중소기업금융채권 금리는 1년 만기에 무려 7.6%에 달한다. 단, 금액이 1000만원이상이고 본부 승인을 받아야 하는 조건이 있다.

제일은행의 1년 만기 정기예금 최고 금리는 연 7.2%이고 외환은행은 최고 연 7.1%를 제공한다. 산업은행은 1년 만기 유베스트 자유적금 금리가 한때 7%가 넘었으나 최근 산업금융채권 금리가 하락함에 따라 연 6.96%로 내려갔다.

우리은행의 1년 만기 정기예금 영업점장 전결금리는 연 6.75%이고 예금자 보호가 안 되는 CD플러스 예금은 연 6.95%에 달하며, 국민은행은 KB금융지주 출범 기념으로 인터넷으로 가입하는 이파워정기예금 금리를 연 6.9% 제공하고 있다.

신한은행의 정기예금 최고 금리는 본부 승인을 받았을 경우 연 6.80%다. 씨티은행의 경우 1년 만기 정기예금 고시금리는 최고 연 6.3%지만 영업점장 전결이나 본부 승인을 받을 경우 연 7% 이상 가능한 것으로 알려졌다.

일부 은행들은 펀드로 손실을 많이 본 단골손님에게 정기예금 가입시 0.1-0.2%포인트씩 금리를 얹어주기도 하고, 신규 고객에게도 단골과 비슷한 금리를 제공하는 등 손님맞이에 분주한 모습을 보이고 있다.

제2금융권이라 할 수 있는 저축은행과 새마을금고, 신협 등도 이에 질세라 고금리 정기예금 상품을 출시하고 있다. 대전지역의 경우 대전상호저축은행에서는 단리식정기예금과 복리식정기예금을 선보이고 있다. 이들 예금의 금리는 각각 연 7.3%와 연 7.54%로 서민들의 목돈을 겨냥하고 있다.

대전동부 새마을 금고는 산내지점 개점기념으로 연 6.73%의 금리를 제시하고 있으며, 오정동 새마을 금고도 본점이전 기념으로 이달 말까지 연 6.7%의 정기예금을 판매하고 있다.

신협도 지난달 말 기준 연 6.34%(정기적금)의 금리를 보이고 각 단위 신협별로 고이율의 정기예금 상품을 제시하고 있다. 시중은행의 한 관계자는 “내년 초까지는 정기예금과 관련한 금리가 내려가지 않을 것으로 생각된다”며 “현 시점에서 보다 안전한 자금관리를 위해서는 정기예금 등에 눈을 돌리는 것도 바람직한 방법”이라고 조언했다.

|

'순금시세·환율' 카테고리의 다른 글

| [금값팔때]11/25 순금매입시세130,000원/순금매입시세/금1돈가격/순금가격 (0) | 2008.12.10 |

|---|---|

| [금리 고점기 투자전략] "투자할곳 없다면 저축은행 고금리 노려라" (0) | 2008.10.21 |

| 전세자금대출/대출금리 급등시대 재테크 노하우 5가지 (0) | 2008.10.13 |

| 전세 계약 후 확정일자 꼭 박아둬야 (0) | 2008.10.09 |

| 재테크 고수가 꼭 묻는 한마디 "이 상품 □ 혜택 있어요?" /고유가·고물가 (0) | 2008.06.08 |